")

文|恒心

来源|博望财经

近日,新乳业正式向港交所递交主板上市申请,摩根大通、中信证券担任联席保荐人。若成功上市,新乳业将成为国内首家实现“A+H”两地上市的乳制品企业。

")

然而,资本市场对这一“里程碑”式的资本运作反应冷淡,甚至可以说是用脚投票。

早在2026年3月11日新乳业披露H股上市计划次日,其A股股价便应声暴跌9.21%,创下近一年最大跌幅,两个交易日内市值蒸发超17亿元。

")

这冰冷的市场反应,如同一盆冷水,浇在了新乳业描绘的“国际化战略”与“打造国际化资本平台”的宏大叙事上。

表面光鲜的招股书背后,是营收增长近乎停滞、负债高企、商誉压顶、区域市场失衡以及巨头环伺的残酷现实。

此番赴港,与其说是主动出击的国际化布局,不如说是一场为缓解资金压力、填补并购窟窿的被动“补血”。

01

财务数据的光环与阴影:高增长净利润难掩结构性风险

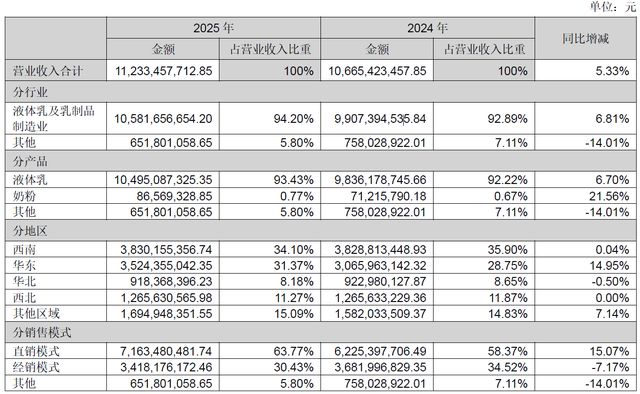

根据招股书披露,新乳业在2023年至2025年间,营业收入分别为109.87亿元、106.65亿元和112.33亿元,三年复合年增长率仅为1.1%。这意味着,在过去的三年里,新乳业的营收规模几乎是在原地踏步。

与营收的滞涨形成鲜明对比的是,同期净利润从4.38亿元增长至7.54亿元,复合年增长率高达31.3%,净利润率也从4%提升至6.7%。这份“营利背离”的成绩单,初看亮眼,细究之下却暗藏玄机。

")

利润的高增长主要得益于产品结构的调整。

新乳业聚焦高毛利的低温液态乳制品,该部分收入占比从2023年的44.8%提升至2025年的53.8%,毛利率约36%,远高于常温产品的23%。然而,这种以利润换规模的策略,在激烈的市场竞争中能持续多久,需要打上一个大大的问号。

")

")

更值得警惕的是,新乳业的应收账款问题已然凸显。

2025年末,新乳业应收账款规模达6.48亿元,同比增长约7%,占同期归母净利润约九成。

")

据《北京商报》报道,高级乳业分析师宋亮指出,这与其大力推进的DTC(直接面向消费者)业务模式有关。从传统的经销商现金现结转向直达零售,导致账期拉长,现金流变得紧张。香颂资本执行董事沈萌更是直言,作为快消品,如此高的应收款比例,可能意味着产品在经销环节存在滞销,导致经销商资金周转困难、无法及时回款。

")

负债是悬在新乳业头顶的另一把利剑。

尽管资产负债率已从2022年近70%的高位降至2025年末的57%,但在乳制品行业中仍处于相对高位。2025年末,负债结构中,短期借款4.44亿元,一年内到期的非流动负债高达13.67亿元,长期借款5.64亿元。另据《大望财讯》报道,2025年末新乳业有息负债合计超过23.75亿元,每年产生的利息费用就近8000万元,持续侵蚀着利润。同期末,新乳业账上货币资金仅3.55亿元,已无法覆盖短期借款,短期偿债压力不言而喻。

")

")

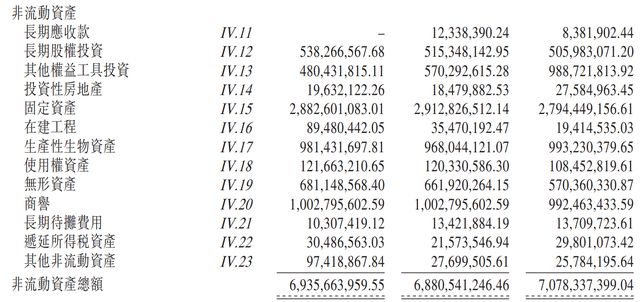

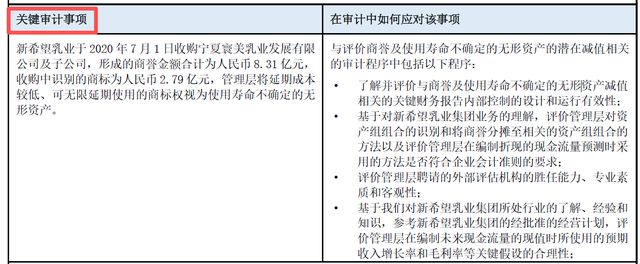

最令人担忧的或许是近10亿元的商誉,占总资产比例约11%。这笔巨额商誉主要源于2020年收购宁夏寰美乳业发展有限公司及其子公司,金额达8.31亿元。审计机构已将其列为“关键审计事项”,提示存在潜在的减值风险。

一旦被收购资产业绩不达预期,巨额商誉减值将直接冲击新乳业利润表。频繁的并购虽然让新乳业迅速跻身“百亿俱乐部”,但也留下了高商誉、高负债的后遗症,如今正成为其资本市场的沉重包袱。

02

增长失速与竞争困局:“鲜立方”战略下的全国化之痛

新乳业以“鲜立方战略”为核心,试图在低温赛道实现差异化突围。然而,其全国化扩张之路却步履维艰,区域增长严重失衡。

2025年财报显示,作为其大本营的西南地区,营收38.3亿元,同比增速近乎停滞,仅为0.04%;西北地区营收12.66亿元,与上年持平。

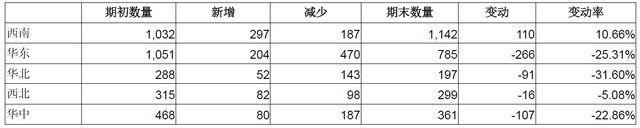

新乳业主要的增量市场华东地区,虽然营收同比增长近15%至35.24亿元,但该区域的经销商数量却从1051家锐减至785家,净减少266家,缩水超过25%。2025年新乳业经销商总数从3461家减少至3078家,净减少383家,整体缩水11%。对此,新乳业仅解释华北地区经销商减少31.6%是“优化低产出、贡献不足的尾部经销商”,但对其他地区的收缩未作说明。经销商的大规模流失,究竟是主动优化渠道,还是市场竞争力下降导致的被动退出,值得深思。

这种“区域增长、渠道收缩”的悖论,根源在于新乳业独特的发展模式。

新乳业通过收购十几个地方乳企品牌进行快速扩张,并允许其独立运营。这种模式的优点是能快速获得区域市场的渠道和品牌认知,但缺点同样明显:品牌合力难以形成,消费者对“新乳业”母公司的认知度低,营销资源分散,不利于打造全国性品牌。

新乳业旗下拥有“24小时”、“朝日唯品”、“今日鲜奶铺”、“初心”等多个品牌,但至今未能跑出像君乐宝“悦鲜活”、光明“倍优”那样的全国性低温奶大单品。缺乏强有力的统一品牌和爆款产品,使其在对抗全国性巨头时显得力不从心。

与此同时,行业巨头正携重兵压境。伊利、蒙牛在常温奶市场增长见顶后,正加速布局低温奶及区域市场。它们凭借强大的资金实力和渠道网络,甚至可以通过常温业务的利润来补贴低温产品,以价格战抢占市场。

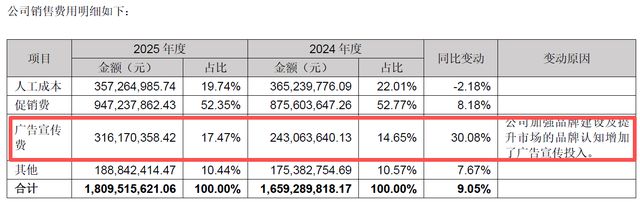

面对伊利金典、蒙牛每日鲜语和君乐宝悦鲜活在线下商超频繁的促销攻势,新乳业不得不大幅增加营销投入以维持市场份额。2025年,新乳业销售费用同比增长9.05%至18.1亿元,增速高于营收增速。其中,广告宣传费达3.16亿元,增速超过30%。

拉长时间看,新乳业的销售费用率从2022年的14%升至2025年的16%,这反映出其品牌竞争力的下降和营销转化效率的降低,陷入了“越促销越增长乏力”的怪圈。

03

IPO动机存疑:是国际化蓝图,还是无奈的“补血”之举?

新乳业在公告中宣称,赴港上市是为了“推进国际化战略、打造国际化资本运作平台和提升公司资本实力”。然而,结合其财务现状,市场更倾向于认为这是一场为缓解债务压力与并购资金需求的被动选择。

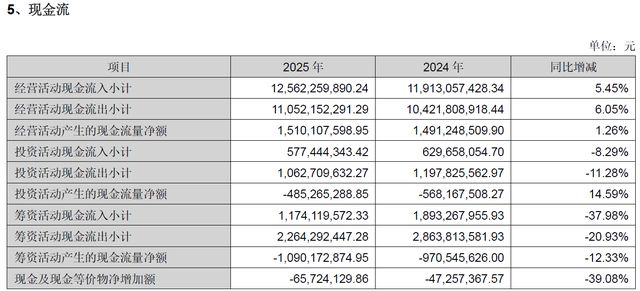

从资金需求看,新乳业面临紧迫的偿债压力。除了高企的短期负债,新乳业还有“新乳转债”兑付压力。2025年,新乳业筹资活动现金流量净额为-10.9亿元,同比下降12.33%,银行借款规模收缩,A股再融资渠道可能受限,转而寻求港股融资以填补资金缺口。此次IPO募资用途中,“用于营运资金及其他一般企业用途”也直白地揭示了其补充流动性的需求。

即便成功上市,新乳业在港股市场的前景也难言乐观。

首先,港股对消费股的估值体系普遍低于A股。近年来,即便如海天味业、东鹏饮料等消费龙头赴港上市,也未能摆脱破发与长期股价折价的命运。对于行业地位处于第二梯队、增长故事乏善可陈的新乳业而言,面临“估值折价”的风险更大。

其次,港股市场高度机构化,投资者极其看重公司治理。新乳业实际控制人刘永好家族资本版图复杂,过往频繁的关联交易与资本运作,可能被海外长线资金视为严重的“代理人风险”。

此外,港交所在ESG披露、关联交易、公司治理等方面的要求严于A股,这将给新乳业带来更高的合规成本和经营不确定性。

其宣称的“国际化战略”也显得根基薄弱。

在国内市场,其全国化尚且在核心区域增长停滞、经销商流失的困境中挣扎,何以谈全球化?招股书中提及将评估海外市场机遇,但具体规划模糊。近期与香港乳企的合作,更像是小范围的业务试水,远未形成清晰的国际化路径。在伊利、蒙牛等巨头已先行出海并建立一定优势的背景下,新乳业的国际化故事缺乏说服力。

结论

新乳业冲刺“A+H”第一乳企的光环之下,掩盖的是增长乏力、负债高企、竞争加剧的多重困境。其港股IPO,更像是在A股再融资受限、短期偿债压力巨大的背景下,一场不得已而为之的资本“补血”。

尽管低温赛道仍具增长潜力,但面对全国性巨头的降维打击、自身全国化进程受阻以及高昂的商誉减值风险,新乳业的“鲜立方”战略正面临严峻考验。

或许,只有当新乳业真正解决其内在的增长模式与财务健康问题,其资本市场故事才能拥有坚实的底色。否则,赴港上市可能只是将问题从A股市场暂时转移,而非根本性的解决方案。

至于新乳业未来将走向何处,博望财经将持续关注。

声明:个人原创,仅供参考

文章评论